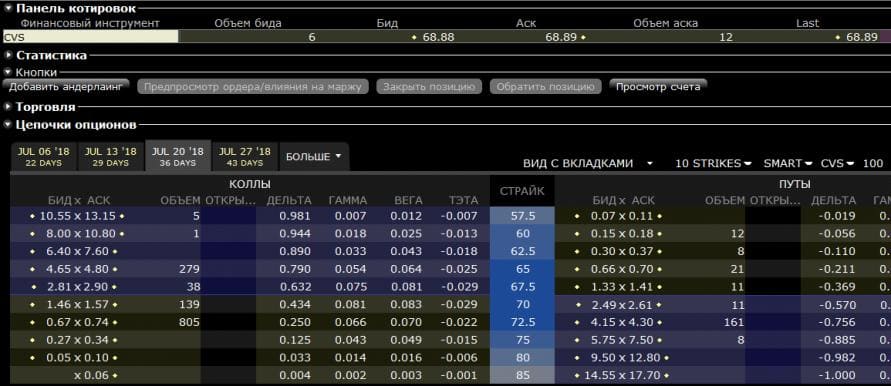

Сегодня вы узнаете про опционную стратегию Коллар, которая позволяет хеджировать определенные риски на фондовом рынке. Схематично «Коллар» представлен на рисунке ниже:

Принцип стратегии

Давайте посмотрим общий принцип данной стратегии и рассуждения инвестора (трейдера), который ее применяет.

Эта стратегия подходит вам, если вы владеете акциями, и готовы продать их по выбранной вами цене страйк (на рисунке выше – точка «B»). Вы рассчитываете на рост акций, но хотите иметь страховку на случай, если ваши ожидания не подтвердятся.

Поэтому вы продаёте Call опцион со страйком «B» (отдельная стратегия – «сдача акций в аренду») и покупаете Put опцион со страйком «A»(отдельная стратегия – «страховка акций») – оба с одинаковой датой экспирации (датой конца срока действия опциона). Базовые понятия по опционам – здесь.

{kind=link}