Коэффициент текущей ликвидности – это отношение текущих активов компании (Current Assets) к её краткосрочным задолженностям, долгам, обязательствам (Current Liabilities). Является одним из 3-х наиболее важных показателей в группе Liquidity ratios (коэффициенты ликвидности), используется при финансовой оценке предприятия.

Примечание! В этой и других публикациях все финансовые показатели (коэффициенты, мультипликаторы, соотношения) мы рассматриваем для акций компаний фондового рынка США. У некоторых из них есть своя специфика в нормах расчёта по балансу, если их сравнивать с бухгалтерским учётом в России.

Как рассчитывается

Формула расчёта коэффициента текущей ликвидности выглядит так:

Пояснения к формуле

Текущие активы (Current Assets) – это те активы, которые можно превратить в денежные средства в течение 12 месяцев. Ещё их называют оборотными.

Текущие задолженности (Current Liabilities) – это все обязательства, которые необходимо покрыть в течение 12 месяцев.

Где брать данные?

Значение коэффициента вы можете рассчитать самостоятельно на основе данных из балансового отчёта, который присутствует как на сайте самой компании (раздел для инвесторов), так и на официальных ресурсах регуляторов.

Для американского рынка – это сайт комиссии по ценным бумагам (SEC).

Ссылка на страницу поиска отчётов на SEC по тикеру акции: https://www.sec.gov/edgar/searchedgar/companysearch.html

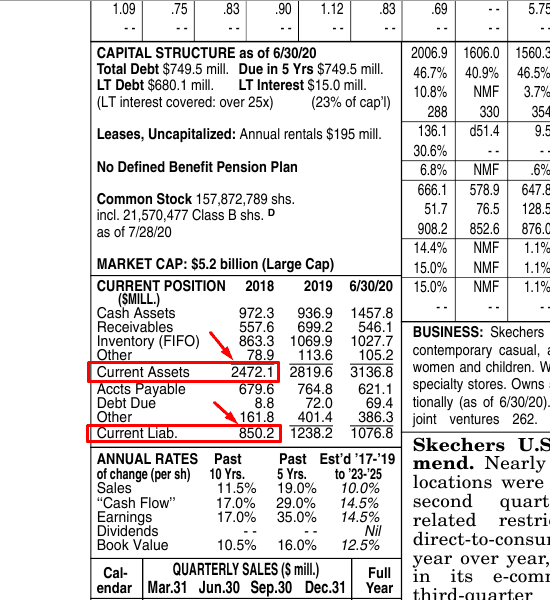

Также данные могут быть взяты из вторичных источников информации (аналитические порталы, специализированные сервисы). Ниже пример, как это выглядит в консолидированном отчёте от аналитической компании Value Line:

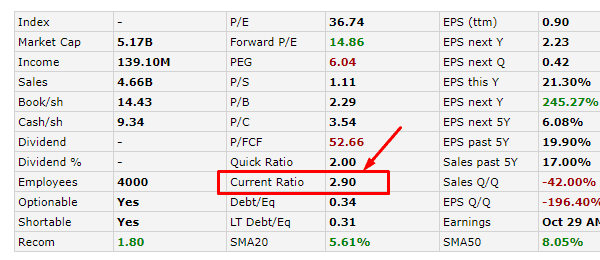

Если вы хотите найти готовое значение показателя (а не рассчитывать его самостоятельно), то можете это сделать на множестве специализированных сервисов аналитики. Например, на портале Finviz (Финвиз).

Важно! Данные для расчёта или значение непосредственно мультипликатора могут отличаться друг от друга в разных источниках.

Это обычно связано с:

- различным периодом времени сбора данных из первичных источников отчётности;

- ошибками при выводе данных на вторичных источниках (больше актуально для бесплатных сервисов).

Самая надёжная информация всегда находится в файлах SEC (регулятора) или на официальном сайте анализируемой компании.

Норма

Норма коэффициента текущей ликвидности зависит от сферы деятельности организации. В целом же можно сказать, что норматив для него находится в диапазоне от 1,5 до 2,5.

- Значение показателя ниже «единицы» может означать то, что бизнес имеет большой объём краткосрочных обязательств (выплат по кредитам, например). Для отдельных индустрий это является нормальным.

- Значение показателя выше «трёх» может означать то, что предприятие неэффективно использует собственные оборотные активы. Либо недостаточно использует возможности заёмного капитала. Особенно, когда возврат на капитал значительно превышает процент по банковскому кредиту.

Что показывает

Коэффициент Current ratio показывает способность покрытия оборотными активами предприятия его краткосрочных задолженностей.

Простыми словами

Считая коэффициент тек ликвидности, мы понимаем, насколько текущие (оборотные) активы превосходят по стоимости долги компании. Мы можем понять, насколько эффективно бизнес использует собственные активы в своей деятельности и/или насколько он закредитован.

Полезно! Если компания захочет взять кредит, то банк помимо других проверок платёжеспособности её бизнеса, обязательно посчитает Current ratio, чтобы понять, насколько оборотный (рабочий) капитал компании способен справиться с её обязательствами.

Что может показать инвестору?

Инвесторы смотрят на значение Current ratio при фундаментальном анализе акций. С его помощью они оценивают краткосрочное финансовое здоровье предприятия, что влияет на принятие инвестиционного решения.

Следует понимать! Само по себе значение коэффициента отражает «общую» ситуацию в компании. Инвестору же важны нюансы, так как именно они покажут реальные инвестиционные риски и потенциал.

Например, если у организации присутствует такой краткосрочный актив, как дебиторская задолженность (Account Receivables), то следует понимать, что некоторые должники могут не полностью её погасить. Либо совсем отказаться от оплаты своих обязательств. То есть актив вроде бы есть на балансе предприятия, но существует вероятность, что придётся его списать через убытки.

Товарные запасы (Inventory) являются не самым ликвидным активом: иногда компании потребуется значительное время для их реализации (превращения в денежные средства). Часть товара на складе со временем может быть списана по тем или иным причинам. Именно поэтому инвесторы также рассчитывают коэффициент быстрой ликвидности для того, чтобы исключить при анализе инвентарь и все связанные с его наличием риски.

Итоги и советы при анализе

Краткие итоги и выводы с точки зрения инвестора:

- Норма коэффициента текущей ликвидности сильно зависит от конкретной индустрии. При анализе важно смотреть на конкурентов аналогичной сферы деятельности и схожих по капитализации размеров.

- Показатель оптимально анализировать в динамике за несколько лет.

- Низкие значения Current ratio говорят о повышенных рисках в случае возникновения требований со стороны кредиторов.

- Высокие значения говорят о возможно неправильной структуре использования капитала.

- Иногда коэффициент не отражает точную картину, так как ликвидность краткосрочных активов может быть очень разная.

В итоге инвестору важно понять: сможет ли бизнес покрыть свои краткосрочные обязательства за счёт оборотных активов в случае, если все кредиторы одновременно потребуют их исполнения!